こんにちは!ライターのYUTAKAです。

30代に入り、家庭を持ったり子どもを授かったり

する方は多いのではないでしょうか。

そう、私もその一人です。

私には5歳の娘がいるのですが、子どもが産まれた

タイミングで子どもに何かしてあげたいと考える方

は非常に多いですよね。

その中の一つに投資があります。

と、言うと「投資か~自分には興味ない」

と思ったアナタ!!

非常に知らないともったいないお話をするので、

最後まで読んでぜひ実践してみてください!

子を持つ親には子どもにはお金の心配をさせたくない

という想いはありますからね!

それではいきましょう!!

目次

つみたてNISA(ジュニアNISA)

今まで散々「つみたてNISAがいいよ」と紹介して

きましたが、やっぱりそれか!と思ったアナタ

ご名答です。

これ、侮ってはいけませんよ。本当に子どものこと

を想ってお金の心配をさせないのであれば

絶対に、つみたてNISAをするべきです。

もし、子どもが20歳になったタイミングで1300万円

ものお金を渡してあげたら、どんなに喜ぶと思いますか?

あげなくても、親が大学の費用に充てたり就職祝いに

どこか連れてったりすることもできるでしょう。

こちらをご覧ください。

これは、つみたてNISAのシミュレーションをした

予想ですがおおよそこれくらいになるだろうと思われ

ます。

投資期間20年としたことや投資額33,333円も

つみたてNISAの限度額いっぱいまでの例です。

上の図では積み立てた元本7,999,920円に対し

13,700,985円に膨れあがる計算です。

なぜこういうことが出来るのでしょうか

理由は3つあります。

一つ目は「長期」であること

投資初心者の方や、投資をまったくしたこと

がない方によくある質問ですが

投資には『短期投資と長期投資』があります。

短期投資には、デイトレーダーのように

パソコンに張り付いて取引する人が報道されて

イメージはあまり良くはないですが

長期投資であれば、複利効果が期待できるから

です。

複利効果とは、簡単に言うと

『雪だるま式』

ということです。

元本にわずかな利益がつき、

そしてその利益と元本が

またさらに利益を生み出すといった仕組みです。

これができるのが長期投資であるんです。

一朝一夕で大きな利益は出ないけれど、着実に

資産を増やしていくそんなイメージです。

ゴールとしている大きな果物を取るためには

長い長い年月が必要としているので、そういう

意味ではつみたてNISAはぴったりです!

経済は成長している

理由2つ目ですが、

私たちは資本主義の国です。

24時間365日休むことなく

経済は動いて成長しているわけです。

世界銀行や国際通貨基金(IMF)は、

世界経済が今後

年3~4%程度成長すると予想しています。

これを前提とすれば

4~6%のリターンは得られる

のではないでしょうか?

事実として、

1992年から25年間で資産運用の

リターンは平均で年5.9%でした。

同じ25年間に

世界経済は3.7%のペースで成長しました。

コストがほぼかからない

近年の国の投資制作では、

つみたてNISAはかなりの

成功だといってもいいのではないでしょうか。

投資初心者が始めてする投資でリターンはプロ並み

の成果が挙げられるからです。

それはやはりコストがほとんどかからないんですね。

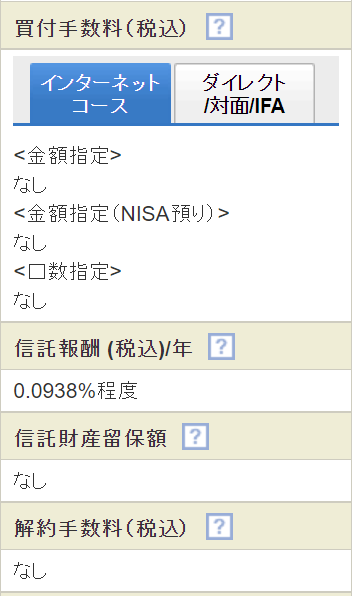

これは、とある

つみたてNISAの商品の手数料部分を

抜き取ったものですが、

買付や解約にかかる手数料も無ければ、

信託報酬というファンドにかかる

手数料も0.0938%とかなり

少ないのがわかります。

しかも、分配金も0円なので

運用益をそのまま投資にまわすことで

雪だるま式に資産が増える仕組みです。

こんなのあっていいんでしょうか!?

といえるくらいとても素晴らしい制度です。

学資保険はダメ、絶対!

30代で家庭を持ったり子どもが産まれたりすると

よくある保険の話がきますよね。

私も嫌というほど保険の話をされましたが、ここで

よく耳にする学資保険は絶対ダメですよ。

学資保険とは

子どもの教育資金を準備するための「貯蓄型」の保険

です。大学などの入学資金や学費に充てたりできます。

また、親が死亡した場合はそれ以降の保険料の支払い

が免除になります。

ここがヤバいよ学資保険

利回りが極端に低い

| 返戻率 | 支払総額 → 受取総額 | |

| 学資保険Ⅲ型(ソニー生命) | 106.7% | 281.1万円 → 300万円 |

| ニッセイ学資保険(日本生命) | 106.5% | 281.8万円 → 300万円 |

| つみたて学資(明治安田生命) | 105.9% | 283.3万円 → 300万円 |

| こども共済(JA共済) | 104.4% | 287.3万円 → 300万円 |

| 夢見る子どもの学資保険(アフラック) | 97.7% | 307.1万円 → 300万円 |

| はじめのかんぽ(かんぽ生命) | 96.5% | 311万円 → 300万円 |

これは、学資保険の利回りの一覧です。

「お!100%超えてるからお金増えてる!」

と思った方ヤバいですよ。

これ、18年間貯め続けて

この返戻率です。

1年間の利回りでは、

一番返戻率の高いソニー生命

の商品でさえ0.48%/年となるのです。

アフラックとかんぽ生命に至っては元本割れして

いますからね。18年間貯め続けて損をしている、

きわめておかしな商品です。

返戻率が低い理由は高コスト運用だから

学資保険の中身は、投資信託です。

そう、私たちが証券会社で買うような投資信託です。

しかもつみたてNISAと違って、手数料や信託報酬

のかかる商品の売買を頻繁に行っているため

学資保険の利回りは極端に少ないのです。

しかも、学資保険は生命保険の仲間です。

生命保険は手数料を明示して取引しているわけでは

ないのでどれだけ手数料や利益を取られているのか

わからないようになっています。

資金拘束がひどい

学資保険は、基本的に子どもが

18歳になるまで資金は預けておくもの

です。

満期になると、お金が戻って

くるものです。

ですが、子どもが18歳になるとはいえ

一切出金させない

というのはひどいものです。

18年先なんて誰にも予想できないですが、

途中解約を

しようものならたちまち

元本割れを起こします。

つまり、大きく手数料を取られるのです。

せっかく預けても保険会社にとられるというのは

とても恐ろしいです。

まとめ

いかがでしたか?

今回は、

私と同じ世代のパパママに向けて

お話しました。

子どものためとはいえ、

せっかく貯めたお金を金融機関

に取られてしまっては怒りの

やり場がないですよね。

子どもは愛おしくて

自分を犠牲にしてもいいくらい、

大切な人ですよね。

子どもが大人になるまで

しっかりした先で運用してあげましょう!