こんにちは!

投資を続けて十数年、

投資専門ライターのYUTAKAです。

歳を重ねてくると、

人生のイベントが増えてきますよね。

結婚して子どもが産まれて、

マイホームを買って

子育てに奔走したり、

老後の心配をしたり…

そのイベント毎に

顔をのぞかせてくるのが

保険ですよね。

一昔前だと、

ニッセイのおばちゃんとか

最近だと生保レディ、

来店型の保険ショップなど

がありますね。

数ある保険の中でも

今回は

貯蓄型保険の種類と内容、

保険の真実

について

お話していきたいと思います。

真実って…(笑)

ではいきましょう!

目次

貯蓄型保険は不要!正体は〇〇だった

いきなり結論ですが、

貯蓄型保険の正体は・・・

ぼったくり

投資信託だったんですね(笑)

貯蓄型保険を検討されている

または加入中の皆さんには

衝撃的な話だと思いますが、、。

僕は、実際に

証券会社や保険業界に勤務し、

自分自身でも十数年、投資をしてきました。

なので、

良い意味でも悪い意味でも

業界の

表裏の状況までもが

わかってしまうんです・・・。

会社組織は、どうしても

利益を追求しないといけないので

我々、営業マンにも数字を

とってくるように

圧をかける場面もあります。

ですので、

状況が厳しい営業マンこそ、

自分の立場を守るために

お客さんにとっては、

あまり利点にならないような保険を

売らないといけないことがあるんです。。

話を戻すと、

投資信託がわからない方のために簡単に

説明すると、

投資信託とは、投資商品の一つ。

株や債券など金融商品を

プロが運用して

投資家に売買してもらうのが

投資信託というものです。

最近では銀行でも販売されています

よね。

なので、

投資もしたことがない人が

貯蓄型保険に加入した段階で

間接的に投資信託に投資して

いるんですね。

貯蓄型の生命保険とはどんなもの?

貯蓄型と呼ばれる生命保険は、

毎月の保険料が

積み立てられていきます。

死亡保険の場合、

万が一のことがあった場合に

死亡保険金を受け取ることができる点は、

他の死亡保障の生命保険と

変わりませんが、

一般的に解約時や満期時に

それぞれ解約払戻金、

満期保険金として

お金が戻ってくるものがあります。

保険会社の営業マンの誘い言葉としては、

『「元本保証」でお金が増えますよ』

といった点でしょうか。

貯蓄型保険の種類

貯蓄型保険は、

一般的にどんな種類があるのでしょうか。

1.死亡保険(終身保険)

自分が死亡したときに

死亡保険金を受け取ることができる保険です。

一生涯保障が続くため、

終身保険とも呼ばれます。

最近では、

保険会社が

「死亡」という字を使いたくないため

終身保険というのが一般的になっています。

満期という概念がないため、

満期保険金はありません。

ただし、

やむを得ない事情や

資金の必要性がある場合、

途中で解約することが可能です。

その場合、

払い込みの期間等にもよりますが

解約時に支払った保険料の大半が

解約払戻金として戻ってくるのが

貯蓄型の死亡保険の特徴です。

◎一般的に終身保険は、

かけ捨てと呼ばれる定期保険より

保険料が高めです。

◎定期保険は、

一時的に大きな保障を得るために

保険料を払い込むものであるため、

保険料が安くなっていることが

多いです。

2.介護保険

ある所定の介護状態になったときに

保険金として介護一時金を

受け取ることができる保険です。

毎年、年金のように

介護年金を受け取ることができる

タイプもあります。

介護保険で

貯蓄性のあるものは、

将来、介護状態にならなかった場合、

解約をして解約払戻金を受け取る

という方法があります。

3.学資保険

将来の子どもの学費に備える保険です。

契約時に支払開始年齢を設定し、

子どもの大学入学前に

受け取ることができるものが一般的です。

親(契約者)に

万が一のことがあった場合は、

以後の保険料の払い込みが免除となり、

満期時に

満期保険金を受け取ることができるものも

あります。

もともと学費のためという目的があるため、

保険そのものが貯蓄のようなものですが、

契約者に万が一のことが起きたときでも

保障が継続されるという点がメリットです。

保険は不要!運用に軍配

とても低い利回り

貯蓄型保険は、

どれも割高な保険料なうえに

著しく低い利回りなのが一般的です。

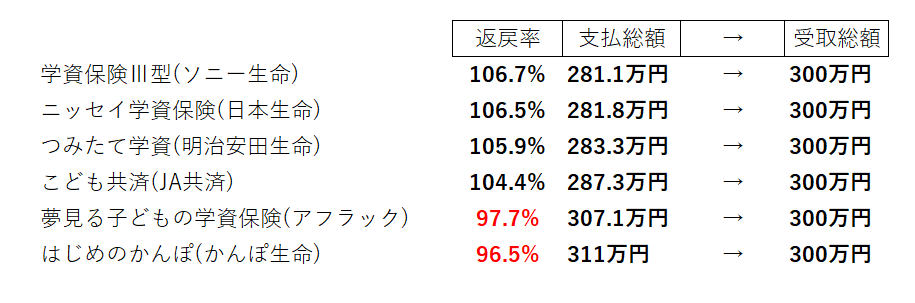

例えば学資保険は、

将来子どもが大学や結婚するときの

費用にコツコツと貯めておくものですよね。

多くの学資保険は、

一見すると100%を超えているので

とても良さそうに見えるのですが

0歳の子どもが20歳になる

までの20年間での成績です。

ソニー生命の学資保険は、

6.7%も増えるので「お!」と

思った方も多いと思いますが、

20年間で6.7%なので

1年当たり計算すると0.34%です。

アフラックとかんぽ生命にいたっては

20年間運用して

返戻率がマイナスになっていますよね。

これは一体…

解約すると解約返戻金が少ない、または受け取れない

一般的に、

契約したばかりのころの

解約返戻金は少額で、

この時期の解約返戻金は

払込保険料の総額を大きく下回るか、

解約返戻金そのものが

ないこともあります。

そのため、基本的には

保障に絞った目的での加入を

検討することが大切です。

自分で運用しよう

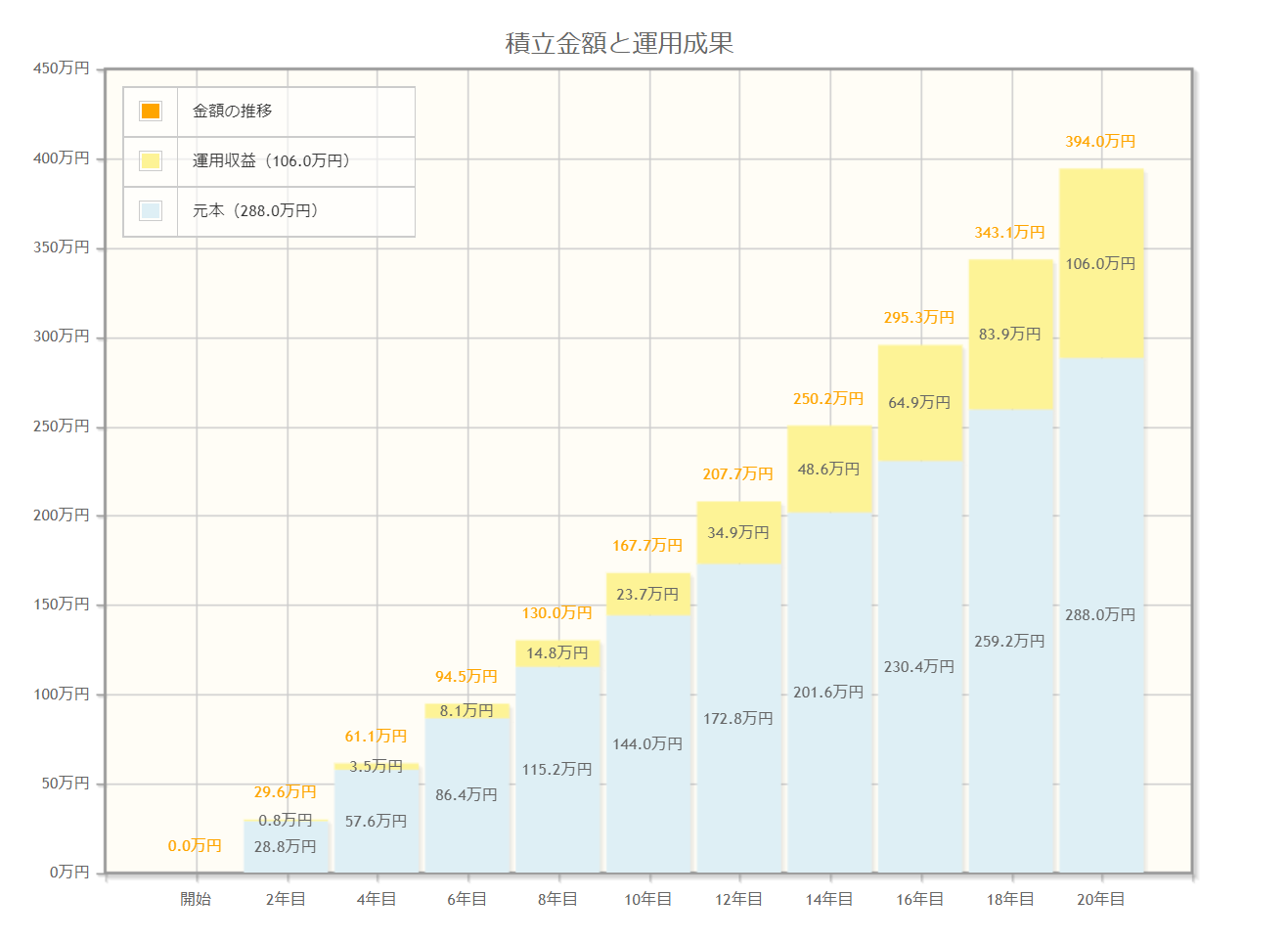

先ほどの図で、ソニー生命の

学資保険の支払総額281.1万円

を自分で運用するとどうなるでしょうか。

(出典:金融庁「資産運用シミュレーション」

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

ソニー生命の学資保険では、

20年後の受取は300万円でしたが、

受取は394万円になりました!

あくまでも予想なので

必ずとはいえないですが、

少なくとも

学資保険よりは受取総額が多いでしょう。

詳しくは金融庁HPでご覧ください。

(金融庁「資産運用シミュレーション」https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

必要な保険はこれだけ!

今回は主に貯蓄型保険、

わかりやすい例として

学資保険を出しましたが、

生命保険はどれも不要です。

どれも保険会社の収益アップに

貢献してしまうものばかりだからです。

ただし、一口に保険と言っても

生命保険・損害保険

の2種類があり

特に損害保険は加入の必要性があります。

生命保険と違って

高額化しやすい損害保険は、

一度事故が起こると取り返しのつかない

損害額になるので保険で備えましょう。

損害保険の種類

火災保険

日本には、失火法があり

他人の家を燃えさせたとしても

責任はありませんが、

損害額が高額化しやすいため

加入すべき保険です。

自動車保険

任意保険の「任意」と

ついているにも関わらず

自動車を運転する人なら

必ず加入しなければならない自動車保険。

対人・対物は

どの保険会社も無制限にできます。

事故が起こってしまうと

一生かけても払えない損害賠償

請求されますので、

必ず加入しましょう。

まとめ

いかがでしたか?

今回は貯蓄型保険について

切り込んでみました。

私の周りでもよく考えず

保険契約して、保険会社の利益に貢献

していることが見受けられます。

保険と投資とは、

切り離して考えることが

お金で損しない

一番の方法ではないでしょうか。

何が必要で何が不必要なのか??

みなさん今一度、保険を

見直してはいかがでしょうか。